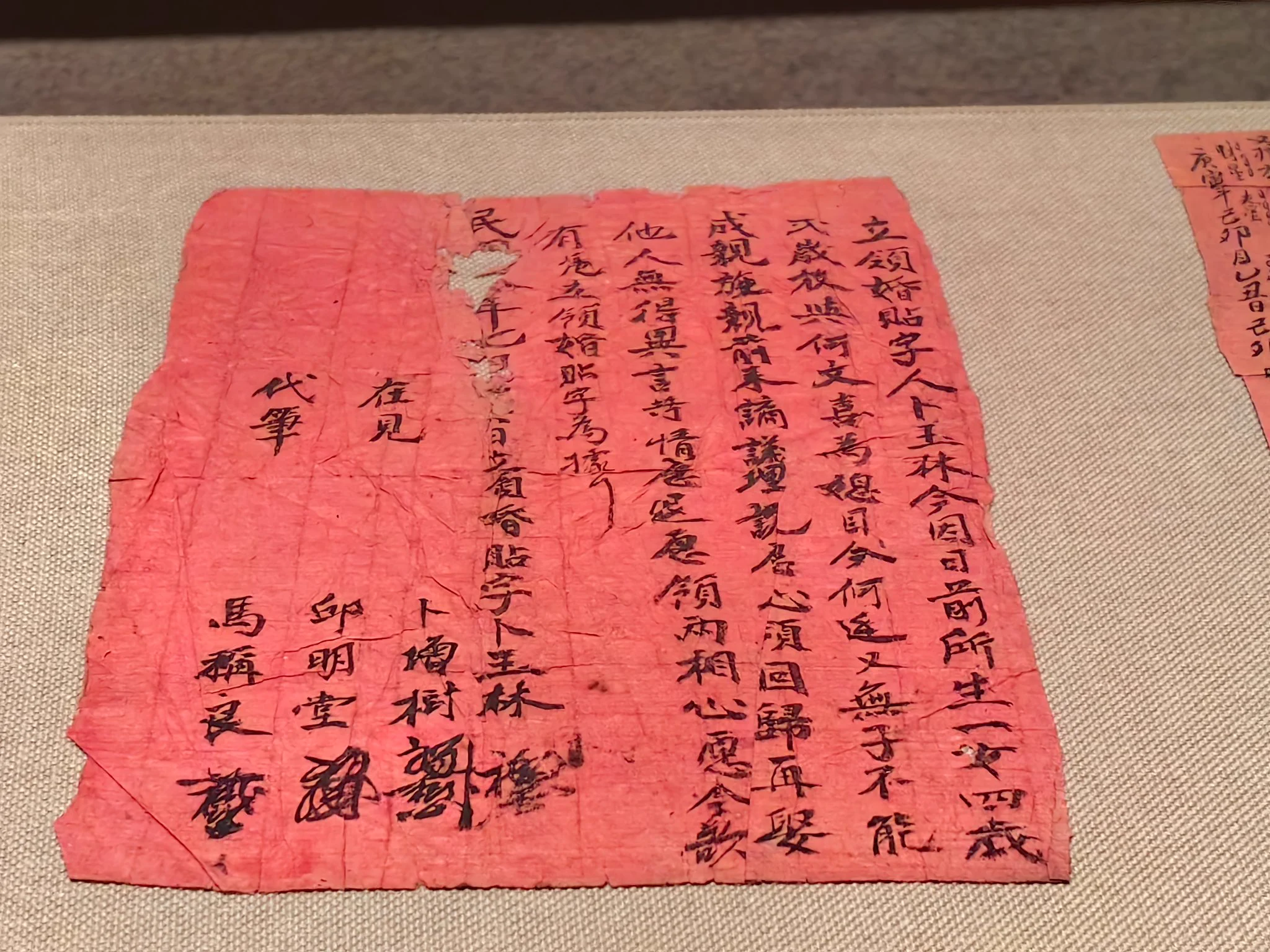

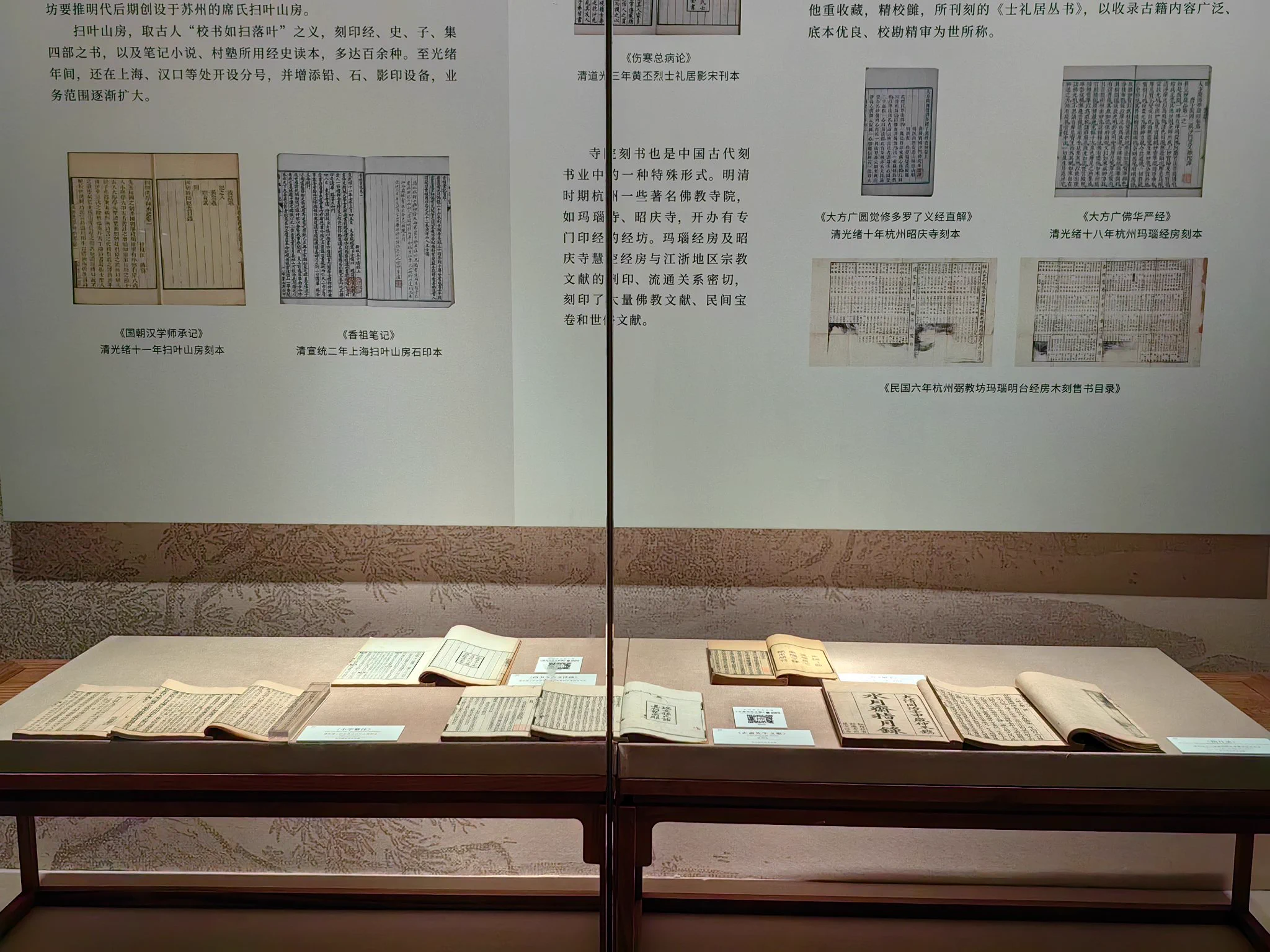

中国古代離婚証明書。Ancient Chinese Divorce Certificate.杭州国家版本馆收藏有各类版本累计100万册,包含各种版本的《共产党宣言》、战国越王州句青铜剑、吴越国的《雷峰塔经》,以及各个朝代的古书籍。不过我最喜欢这张 #退婚书# ,如果我以后的老公不听话,我就把他休了。#大美中国# #美丽浙江#

中国杭州水郷古鎮。Tangxi Ancient Town was founded in the Northern Song Dynasty and flourished in the Ming and Qing dynasties; It is an ancient town with a history of over 1300 years and is a typical water town in southern China. #杭州亚运会# #AsianGames2023#

中国的端午节习俗, 你知道几个呢? The Chinese custom of the Dragon Boat Festival, How many do you know?

中国园林讲究框景,透过窗户,远方的景色变成了我的背景画,真好Chinese gardens pay attention to frame scenery. That's a beautiful picture behind me. What do you think?#大美中国# 😘

“世维会”是恐怖组织,策划组织实施的中国新疆乌鲁木齐市“7·5”打砸抢烧暴力恐怖事件造成197人死亡、1700多人受伤、331个店铺和1325辆汽车被砸烧。

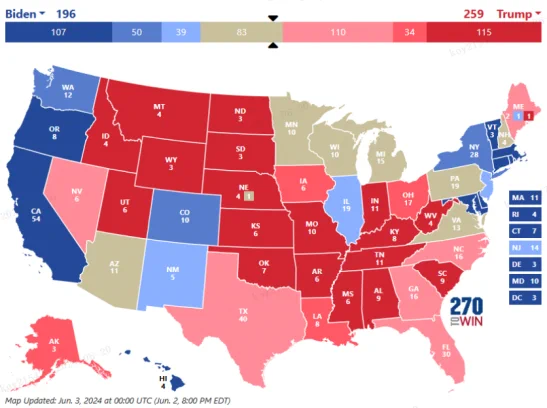

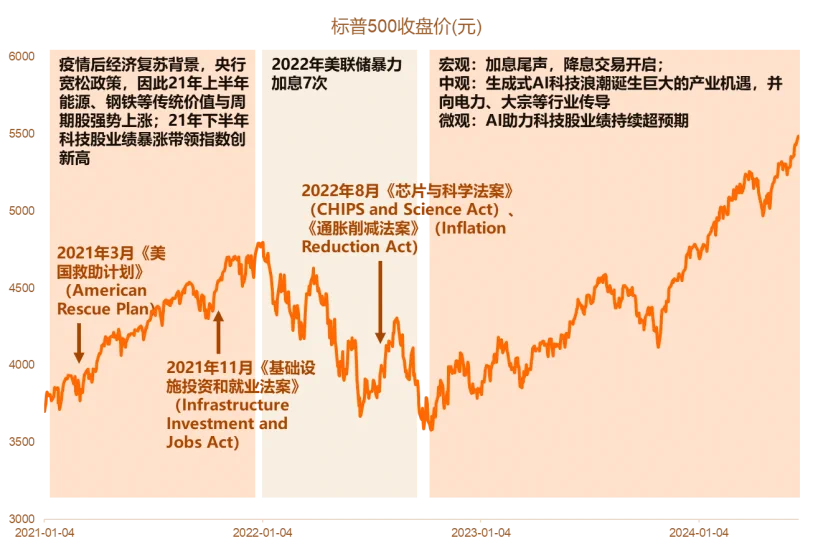

美股长牛启示录——美国大选的币圈资产映射,近期,民主共和两党初选结果基本确定,已形成拜登和特朗普对垒局面。 拜登是现任总统,特朗普曾在2017-2020年担任总统,因此他们的政策偏好几乎成为“明牌”。 我们一起来回顾和分析两位总统任期内经济政策对美股的影响,并归纳和展望此次美国大选对大类资产价格的影响、尤其是对美股的影响。 美国大选已经行至何处? 拜登和特朗普继续对垒,目前特朗普优势更大。 特朗普是前任总统,年龄77岁,属于共和党,偏右翼,他的任期是2017-2020年。 拜登是现任总统,81岁高龄,属于民主党,偏左翼,他的任期是2021-2024年,今年是他这届任期的最后一年。 而特朗普在普选票民调中暂时领先。 民主党方面,通胀等经济问题仍然是阻碍拜登连任的主要因素。 同时,非法移民、对外政策等议题的热度高居不下,影响选举走向。 共和党方面,特朗普面临多重起诉与法律争议,增加本次大选及整体政治生态的复杂性。 通胀已经成为美国选民最关心的问题,其次是医保、移民、经济等等。 回溯两位总统过去的表现,拜登执政期间的通胀水平和移民数量明显高于特朗普执政时期;特朗普执政期间人均工资有所上升,拜登执政期间通胀侵蚀了收入;疫情使特朗普执政期间就业率在2020年断崖式下跌,拜登执政期间就业率稳步上升。 特朗普经济学 民粹一些的里根经济学:强调减税、去监管、强化国防、重振美国地位等等。 财政税收方面,首先《减税与就业法案》2018 年得以落地。特朗普税改方案主要集中于个人所得税、企业所得税、跨境税制等方面,目标在于为中产阶级减税、降低企业税、美国企业的海外利润回流,从而重塑美国市场尤其是制造业在全球的竞争力。其次,“1.5 万亿美元基建计划”使财政开支大大增加。 产业政策方面,发展传统能源。 贸易政策方面,大量使用经济制裁措施,开启中美贸易战。 特朗普大刀阔斧进行税改。 2017年12月22日,《减税与就业法案》最终获得特朗普签字,2018年得以落地,减税规模约1.5万亿。核心内容为将原来 35%的企业税率降低到了 21%,可降低企业所得税约 1200 亿美元/年,直接增厚企业利润,其中高有效税率板块如能源、电信、零售,盈利增厚的弹性更大,提振幅度或高达 20 个 百分点。 并且因未来 5 年厂房和设备投资全面费用化政策,高资本开支板块如能源、公用事业、电信、交运、汽车、以及科技公司,将实质上降低税负,增厚利润,同时鼓励未来投资。 同时改革跨境税制,有利于资本流入美国。 特朗普支持发展传统能源,同时支持发展人工智能。 特朗普政府认为,美国传统石化能源储量丰富,并拥有先进技术和价格优势,而低价格的能源有助于降低企业运营成本。 2017年6月,特朗普正式宣布退出有190多个国家参与的气候变化《巴黎协定》。 特朗普政府的国内政策也是基于这一逻辑。2017年10月,特朗普政府改变奥巴马政府限制传统能源、大力发展新能源行业的政策取向,特意废除了奥巴马政府的《清洁能源计划》(Clean Power Plan)。 针对人工智能(AI)领域,特朗普政府专门颁布《人工智能倡议》的行政命令,对美国人工智能发展进行规划。 拜登经济学:利用政府之力“从内到外” (middle-out approach)、“自下而上”(bottom-up)地重振和重塑经济,吸引制造业回流美国,并创造更多就业机会,扩大美国中产阶级。 财政税收方面,首先扩大政府财政支出,特别是在社会福利、基础设施建设、科技等方面;其次,对富人和大企业增税,为财政支出融资,并缓解社会不公。 产业政策方面,三大重要法案《基础设施投资和就业法案》;《芯片与科学法案》;《通胀削减法案》。 贸易政策方面,延续贸易保护主义,减少美国国内供应链对中国的依赖。 拜登重拾产业政策,推出三大标志性法案。 美国国会众议院2021年11月1.2万亿美元的两党基础设施法案《基础设施投资和就业法案》(Infrastructure Investment and Jobs Act),该法案为期 8 年,是美国 10 年来规模最大的基建法案。 2022年8月拜登在白宫签署了《芯片与科学法案》,美国将向半导体行业提供约 527 亿美元的资金支持,并为企业提供价值 240 亿美元的投资税抵免。 同月,拜登政府通过了《通胀削减法案》(Inflation Reduction Act),将精准支持“降碳”和“减污”与降低通胀的经济目标相结合,同时夹杂了推动“美国制造”的政治意图,进而“曲线救国”式地推进了拜登政府的气候政策目标。 美国大选的资产映射 美股:无论选举结果如何,预计涨势延续,内部行业或分化。 我们认为投资美股的长期逻辑并没有发生变化——美股拥有一揽子好公司,盈利持续增长;拥有一系列成熟健康的市场机制,支撑美股长牛;并且美股占全球股指60%,是全球主流。 进一步地,我们2024年投资美股的当下逻辑也没有发生变化——美国经济韧性强,上市公司盈利乐观;AI科技浪潮支撑科技股业绩高增、高景气支撑估值;2024年有望降息,助推流动性扩张。 两位总统候选人均支持财政刺激经济发展、支持AI发展、保护本土产业,只是有一些差别,比如特朗普主张对内减税、对外加税,能够增厚美国企业盈利、优化竞争格局,拜登更重视产业政策等等。 美债 如果拜登获胜,或基于通胀已经顺利降温的基础,则债券价格迎来上涨;而如果特朗普获胜,或许暗示通胀短期并没有得到快速降温,且特朗普推行大规模减税、减少移民将继续推升服务通胀, 短期内对美债有影响。 黄金和BTC 选举前可能受益于避险情绪。 综上,兄弟们我依然认为BTC在大选年仍能拥有比较好的表现,建议开启币圈的长期配置之道。当然SOL依然是我的首选。

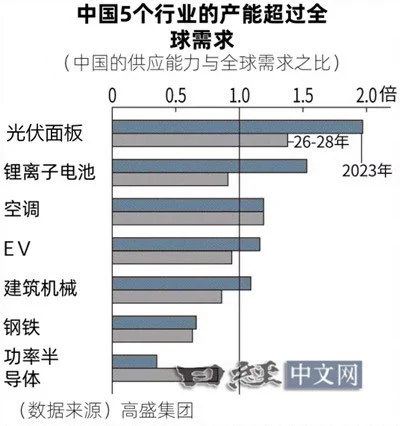

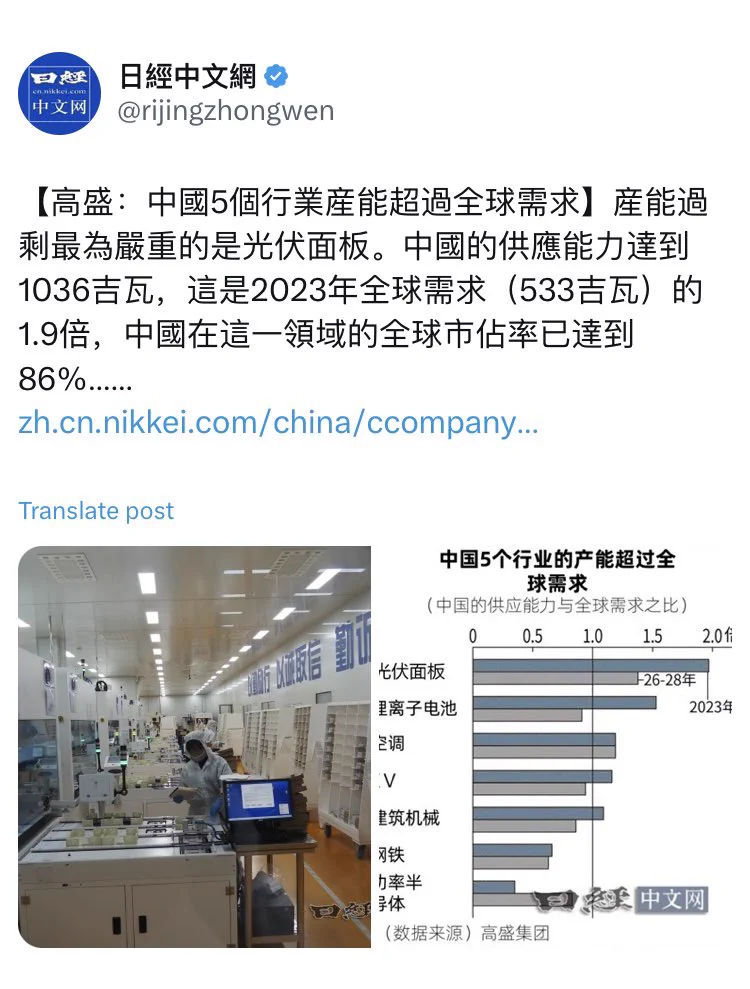

北京当局不承认产能过剩,但高盛集团评估中国有五大行业产能过剩到超过全球需求了。 其中过剩最严重的是光伏面板,其次是锂电池、空调和新能源汽车,中国所谓出口“新三样”全部包括在里面了。依靠出口创造经济增长的幻想要幻灭了。

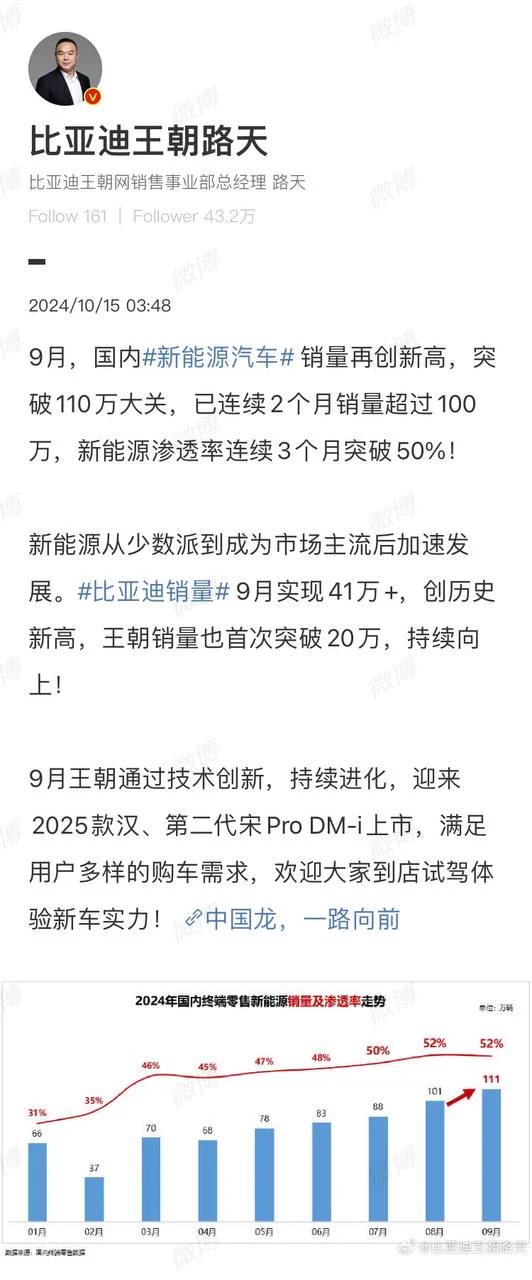

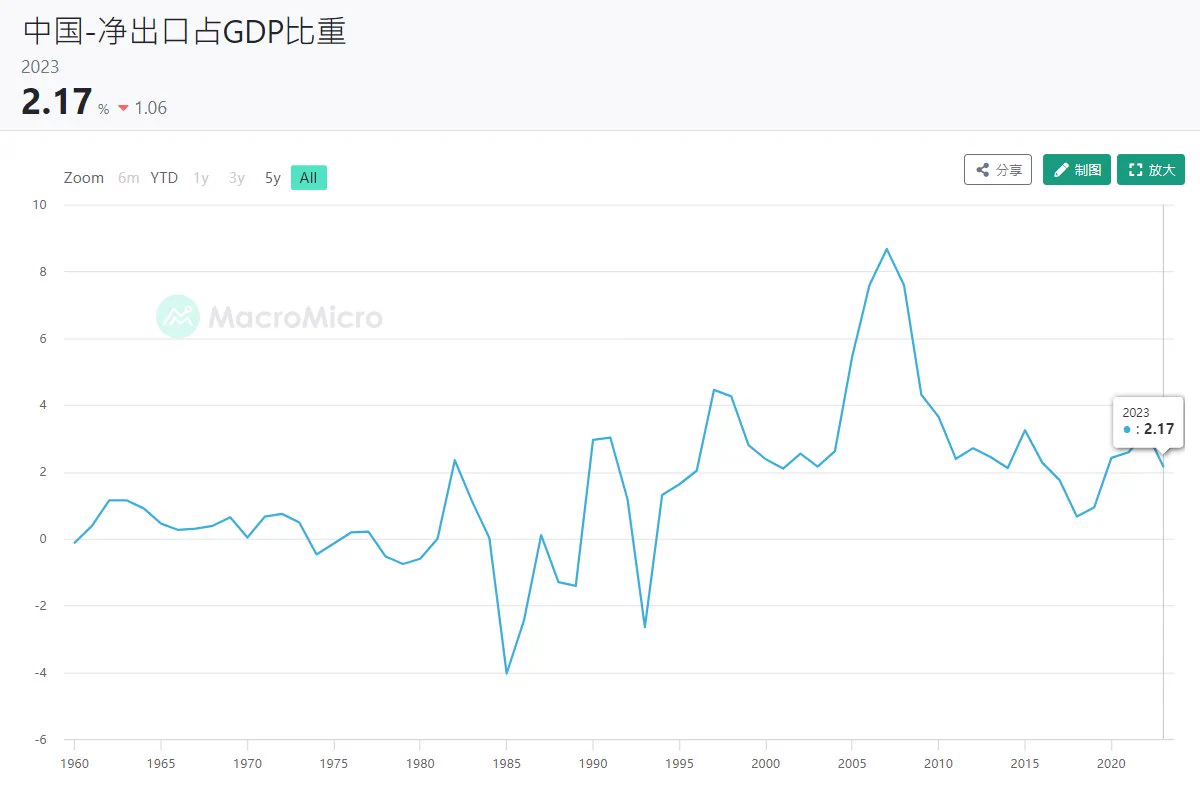

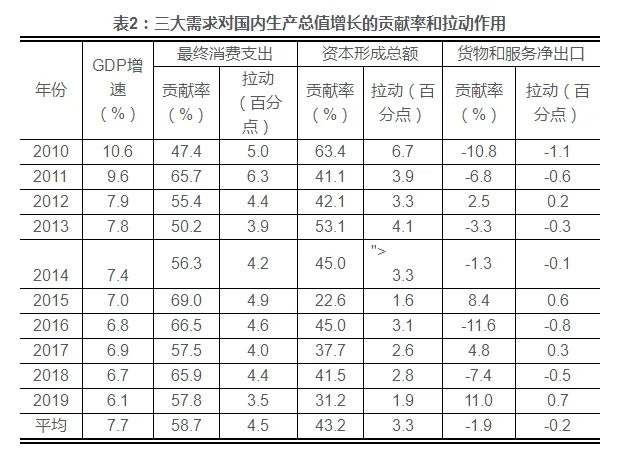

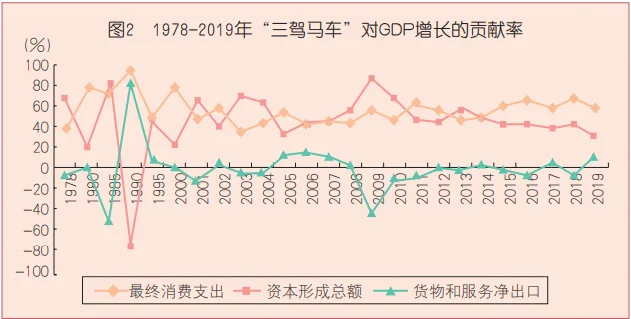

近几年,我们经常看到中国新能源汽车出口“捷报频传”,看起来很振奋人心,但公众没注意的数据却会给你泼一盆冷水: 1. 2010年至今,投资和消费对中国经济贡献率长期超过90%,而净出口对经济贡献率长期为负数,净出口占GDP比重长期低于10%,这时候西方市场已经在指责中国新能源汽车产能过剩了。 也就是说,中国很难靠新能源汽车出口逆风翻盘:不但净出口占GDP比重常年很低,还几乎不可能单靠新能源汽车出口就拉动经济增长。 2. 中国车企利润率很低。入围世界500强的中国车企利润率平均只有3%,而德国和日本车企则有6%-7%(入围世界500强的车企整体利润率约为6%)。也就是说,中国车企还达不到世界500强平均利润率水平。 2015-2023年中国车企行业利润率整体长期走低,新能源车企还长期普遍亏损(只有比亚迪和理想有小幅盈利),即使领着政府补贴,也没能止损。

德国又跟法国杠上了:互相指责对方会危害欧盟安全。结果就是德国投反对票反对欧盟对中国新能源汽车征收新关税。 尽管多数欧盟成员国将欧洲最大利益放在心上,法国和德国只关心其本国利益。

中日关系在1998-2008年出现了长达10年冰冻期,2010年胡锦涛最后一次访日后,中国领导人再未正式访问日本。说2010年以后中日关系进入看不见尽头的“冰河期”,毫不为过。 尽管在政治上处于冰河期,经济上却打得火热,因为日本企业不仅不支持日本政府的去风险化政策,反而加大依赖中国市场。 2022年,日本对中国出口贸易占日本市场份额21%(如果再加上4.7%出口到香港就更高),远超过日本出口到美国市场的出口量。与此同时,日本从中国进口差不多要占到日本进口总量的四分之一,也远超过日本从美国(10.7%)和澳洲(6.8%)的进口总量。 日本汽车巨头丰田公司在美国销售持续萎缩,但是在中国却年年攀升,到2020年,中国市场给丰田公司贡献的业绩占总销售额的20.68%。 根据《日经亚洲》2024年7月10日的说法,日本有约40%进口商品过度依赖单一伙伴国家,尤其是中国,比例远远超过对其他G7国家。 根据洛伊国际政策研究所(Lowy Institute for International Policy)今年早前发布的报告,尽管东京方面努力推进去风险化政策,但是日本企业不配合,日本政府无法说服日本企业调整经营战略,这使得日本政府在去风险化上经常前后矛盾和不一致。 日本要成功实现去风险化,还需要去盟友国家和其他海外市场开拓新市场,只有在减轻对中国市场的依赖程度之后日本政府才可能放开手脚来调整对华政策。就目前来看,日本企业是阻挠日本政策转向的最大阻力。

不止计划经济会出现短缺,短缺经济是一种社会主义病,只要是社会主义就会发作短缺经济的老毛病。 匈牙利经济学家科尔奈这本书讲计划经济国家会因为制度性缺陷导致短缺经济,其中至少包含四种短缺: “一是横向短缺,即发生在交换领域买者的需求与卖者的供给之间存在缺口,供不应求;二是纵向短缺,即发生在物资分配领域,上级部门拨给企业的资源相对于所下达的生产计划来说,往往留有缺口;三是内部短缺,即短缺发生在企业内部的生产过程中,企业或非营利机构缺少完成计划所必需的投入品;四是社会生产能力短缺,即全社会生产能力的利用已接近各种短缺资源形成的“瓶颈”,缺少必要的生产能力储备,整个社会生产被推到了资源约束的边界。”(万喆) 哈佛大学经济学家Andrei Shleifer和芝加哥大学经济学家Robert Vishny以前写过一篇小文章,该文就认为短缺经济是社会主义造成的。 中国实行所谓的社会主义市场经济还有没有短缺经济呢?社会主义的短缺经济跟资本主义的生产过剩在中国同时存在。 过剩很好理解,基本上中国遍地都是过剩,新能源汽车过剩、房地产过剩、前几年共享单车也过剩。很少有人去想,这种过剩是不是资本主义无序竞争导致的——其实恰恰相反,是社会主义中央调控导致的。比如现在的新能源汽车就是强调集中统一领导市场的中央鼓励政策倾斜导致的,而房地产泡沫是土地财政导致的(土地财政又是社会主义市场经济改革导致的)。 中国社会还有什么短缺?也许你意识不到短缺在如何影响中国社会。也许你首先想的是中国大面积清零和封城期间,明明粮食不短缺,但是一律集中供应,导致有政府背景的供应商垄断物资和哄抬物价、甚至上海等地发生饥荒。不管是药品还是粮食、蔬菜都存在这种问题。那是不是其他领域就没有短缺了呢? 许多人没有意识到上面四种短缺现象中的第三种和第四种短缺。最明显的例子就是2023年初放松清零政策时,中国民众忽然发现退烧药、感冒药短缺。表面上看是因为短期内病患激增导致,背后原因则是药品生产受到中央调控,而生产布洛芬的第一巨头新华制药就是国企,受中央调控,而第二巨头亨迪药业生产也并不是不受中央调控。 生产什么、生产多少由中央调控,结果就是企业无法自主预测市场行情,无法自主决定生产多少。而除了主要几家垄断巨头外,其他26家制药厂家就算有设备、能搞到原材料,其生产也要受到中央调控节制。因为中国政府的战略就是打造一个“以大型骨干企业为主体、中小型企业为配套补充的城乡药品流通网络”。结果就是由中国政府按照“五年计划”来指导药品生产(其中也包括布洛芬)。如果不在政府计划范畴内,企业没有实际调整产能的自主权。 也就是说,这种第三种短缺是政府宏观调控导致的,而且仍然保留计划经济的影子。上面药物短缺直接就是“十四五规划”导致的,即使表面上看起来中央计划经济融入了市场经济色彩,但是市场经济处于绝对被动地位,没有自主性,完全受到中央政策调控制约。 药品如此,其他行业很多也是如此。如果不遇到危机,你察觉不到物资短缺;一遇到危机,你以为物资短缺是危机造成的,跟制度无关。其实大错特错,因为就是妄想控制一切的社会主义制度造成的。

虽然但是,我还是想说一句,中国有个狗屁汽车文化、狗屁跑车文化。 绝大多数人住的鸽子笼,最多一个停车位; 购买力最强的一线城市(北上广深)家庭,连个车牌照都摇不到,绝大多数人一家三口天天挤地铁; 绝大多数城郊农村通勤全靠电三轮; 在这种土地财政的吸血下,人人鸽子笼+地铁的生活方式, 谈什么“中国汽车文化”,纯粹就是脱裤子放屁。 中国这些车评人,每天不知道脑子里都是些什么,天天宣扬自己脑海中的“汽车文化”——本质不还是从欧美汽车YouTuber那里吃剩饭吗? 不知道这些车迷(尤其是一些高中生的车迷),有多少家里有2个以上停车位的,有多少像我一样至少开过mustang上过100迈/小时的,有多少像我一样自己亲手给车换过filter和机油的。 你妈妈的,看见这些“中国汽车文化”装逼犯们,就他妈烦。

日本不仅没有电动车,日本也没有科技互联网,更没有VC风投和孵化器, 中国这边600万天使轮,就能投出来一个蔚来,当年几亿刀天使投资,300家公司在市场竞争、融资,才跑出来今天的电动车行业的局面, 日本就三五个汽车巨头把控,内部政治斗争,权衡利弊,一次性砸了几亿,搞出了个氢能源。 所以说, 日本不是不发展电车,日本这个垃圾资本市场,不仅投不出新的消费电子(手机、平板、智能家居),也投不出科技互联网,更投不出好的电动车。 日本这个国家基本陷入了瘫痪,没有风投VC,没有环境,没有商业革命,所有行业被现存的大大小小公司垄断, 日本这个国家,各个行业,各个产业,各个公司,天天还他妈一个个修复资产负债表(减少负债,减少创新,保证现金流),用你的脑袋去搞电动车革命? 这种问题问出来,就属于纯粹没脑子。

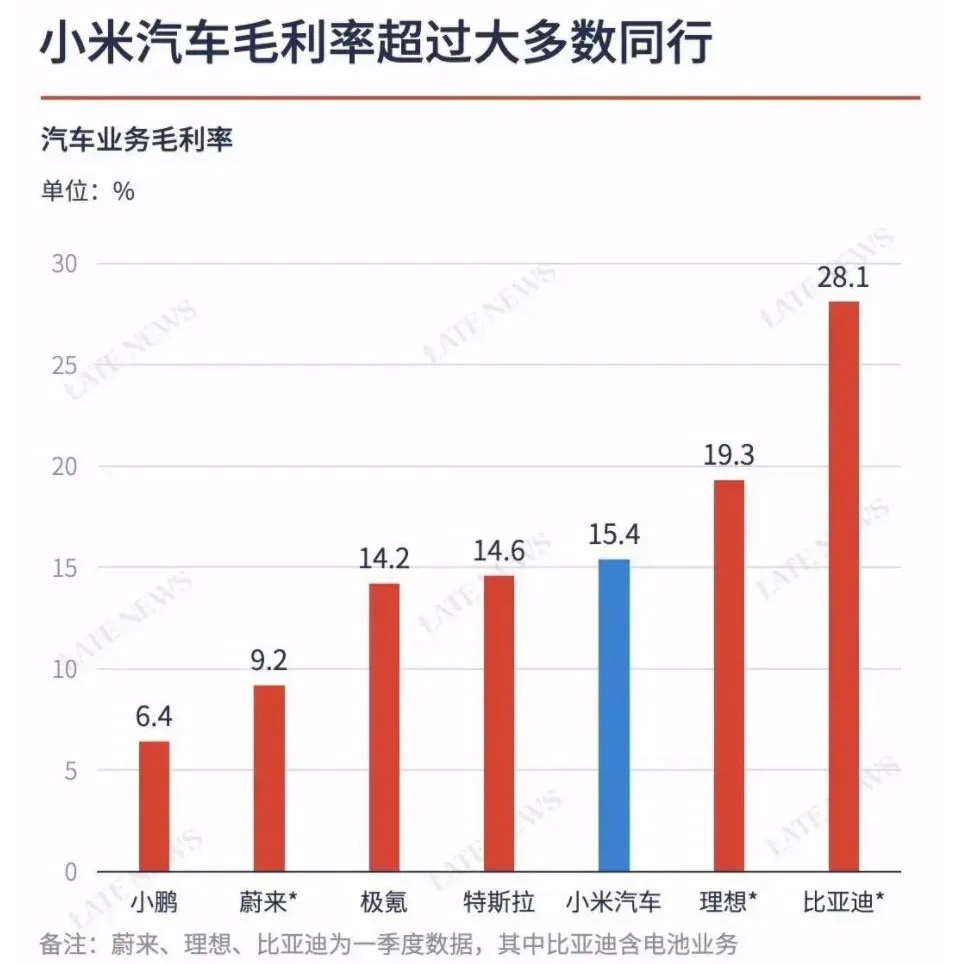

一个反直觉的数据: 小米的毛利率高于特斯拉,而比亚迪的毛利率远远高于小米、特斯拉和中国其他竞争对手。 所以比亚迪从来不是汽车界的华为,而是汽车界的小米,把80分的车做到了白菜价,还能控制成本,把毛利率做起来,简直把中国制造业上下游成本和产品控制到极致了。 在中国一个竞争对手都没有。

中國上海,最近流行汽車賣淫。許多妙齡女子在十字路口,當汽車等待紅燈時,他們就會上前詢問是否想要打一炮。收費價格在1000~3000不等。 隨中國經濟崩潰,全中國估計有6000萬女子下海賣淫。但這也造成了中國現在是全世界艾滋病最多的國家。

我再说一遍: 目前中国经济压根就找不到新的增量,无限期限制和打压robotaxi,短期能保证滴滴司机工作,长期来看是饮鸩止渴,失去了发动经济的最好时机; 现在大力支持百度、pony AI、momenta、weride、autoX在中国前100的大中型城市,全面铺开robotaxi,全面更新基建,全面支持无人驾驶车道, 这是最后一个刺激中国产业结构优化的机会。 robotaxi是一个肉眼可见的、最后一个可以盈利的行业了,而且商业模式已经在武汉彻底跑通,广受欢迎,只要在全国直接复制粘贴即可。 成本上,robotaxi已经把价格从每公里3块钱打到了每公里0.7元,未来继续优化车型、能源、内部结构、算法拼车,充分竞争,单人每次乘坐价格将会优化到每公里1毛钱。 而且robotaxi借助汽车制造业的产能和成本优势,把整车BOM压到10万~15万的成本,极限压榨重量和各个部件成本,可能将回本周期压到2年以下。 只有放开robotaxi,让10亿城市人口都坐上无人驾驶的出租车,才能撬动每年1万亿~3万亿的特殊中央国债,才能拉动最后一波有效基建, 才能像撒胡椒面一样,把钱撒到中央、地方、政府、市政、城建、土木、汽车、制造业、道桥、能源等等上下游各行各业,才会真正拉动就业率。 现在新能源和电动车行业也存在危机,产能过剩,进入了大打价格战的存量市场,从比亚迪到二三流梯队产能全面下降; 只有借机让几大新能源车产能重新拉满,全国大干特干,干出来3亿辆robotaxi,才能让电动车行业复苏,消化产能。 现在只要中央每年增发3万亿国债,支持地方、民企、特殊基金,支持这个大项目持续推进,直接大撒钱到整个产业上下游的各个公司、基金、项目里,拉动就业; 最后打包momenta、pony AI、autoX、weride等公司直接纳斯达克上市,让华尔街为这个项目部分买单,剩下的道歉、基建、上游产业在A股上市,让国有四大行持债,消除风险,用金融手段摊平风险。 这就是新质生产力,这就是全社会各方面全局稳赚不赔的生意,这就是真正的集中力量办大事。

广汉老汽车站对面,一片老旧老房子那里。 大概有不到20家左右吧,每家都有几个小姐。不过有些年纪比较大。也有几个20来岁的。鸡头拉客,一张连吹带做。找了一个黑丝大乃少妇,还是挺带劲的。

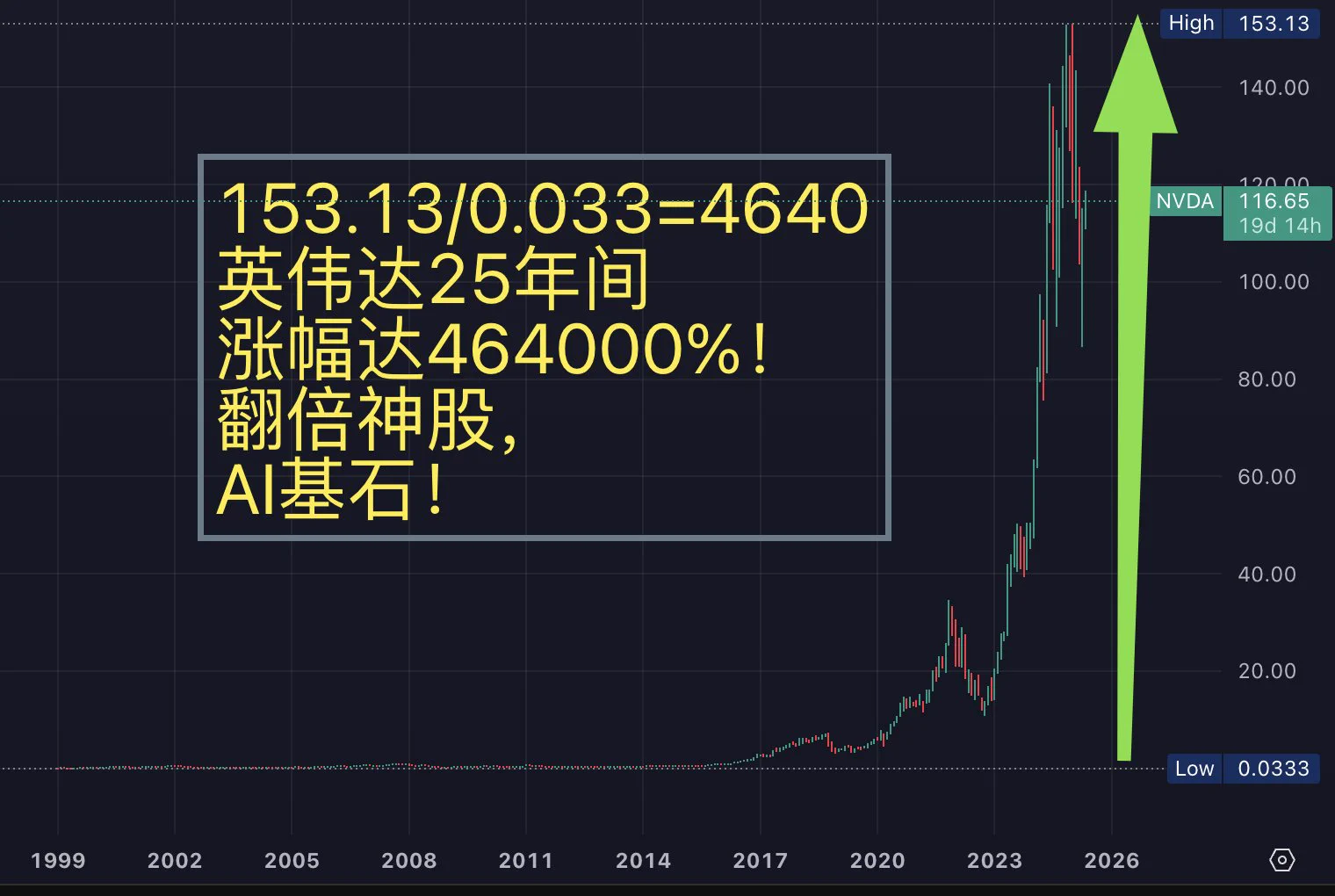

【AI基石,美股英伟达 $NVDA 日线看涨137】 NVIDIA最初以计算机独立显卡起家,在企业面临财务困境、濒临破产之际,凭借比特币挖矿专用显卡实现扭亏为盈,成功扭转局面。 随着人工智能(AI)热潮兴起,NVIDIA顺应时代趋势,为寻求借助AI实现突破、捕捉市场红利的企业量身定制数据中心解决方案。 2024财年,NVIDIA数据中心业务收入达到475亿美元,占公司总收入的78%。 回顾英伟达的25年间,涨幅达464000%! 堪称当之无愧的翻倍股传奇。作为人工智能领域的核心基石,未来10年内,英伟达将持续独霸该领域。 从数据角度看英伟达具体表现 1. 2025财年收入概况 NVIDIA 2025财年收入表现强劲,主要由人工智能(AI)热潮和数据中心业务驱动。关键财务数据如下: 全年收入:1305亿美元,同比增长114.2%(2024财年为609亿美元)。 创历史最高年度收入,AI GPU需求激增是主要推动力。 第四季度收入:393亿美元,同比增长77.9%,环比增长12%。 超出分析师预期(约381亿美元)。 2026财年第一季度展望:预计收入430亿美元,同比增长约65%,较2025财年同期的262%增长放缓。 净收入:全年非GAAP净收入743亿美元,同比增长145%;第四季度净收入221亿美元,同比增长82%。 每股收益(EPS): 全年非GAAP EPS为2.99美元,同比增长130%。 第四季度非GAAP EPS为0.89美元,同比增长71%。 毛利率: 全年非GAAP毛利率75.5%,创历史新高。 第四季度GAAP毛利率73%,同比下降3个百分点,因Blackwell等新产品成本较高。 收入地理分布: 美国占47%(约614亿美元),新加坡占18%(约235亿美元,部分为计费中心)。 前三大客户(Meta、Alphabet、Tesla)贡献超过三分之一收入。 总结:NVIDIA 2025财年收入翻倍增长,数据中心业务占比超90%,显示其在AI市场的绝对主导地位。 2. 业务板块 NVIDIA的收入主要来自以下业务板块,各板块在2025财年的表现如下: 2.1 数据中心(Data Center) 收入:第四季度356亿美元,同比增长93%,占总收入91%(2024财年同期83%)。 全年数据中心收入约1020亿美元,同比增长约142%。 驱动因素: Hopper GPU:如H100、H200,持续满足AI训练和推理需求。 Blackwell平台:第四季度贡献110亿美元收入,被称为“公司历史上最快的产品爬坡”。Blackwell GPU(如B200)针对生成式AI和大型语言模型优化,需求旺盛。 客户群:云服务商(如AWS、Azure、Google Cloud)占数据中心收入约50%,企业客户和AI初创公司(如OpenAI)需求增长。 新产品:NVIDIA DGX Cloud、NIM微服务和Spectrum-X以太网解决方案增强AI基础设施能力。 合作:与AWS、微软、谷歌、甲骨文等云巨头深化合作,参与5000亿美元的Stargate项目。 2.2 游戏(Gaming) 收入:第四季度25亿美元,同比下降11%,环比下降22%;全年收入114亿美元,同比增长9%。 驱动因素: GeForce RTX 50系列:基于Blackwell架构,性能提升2倍,支持DLSS 4和Reflex 2技术。 GeForce NOW:云游戏服务扩展至日本,游戏库超2000款。 挑战:PC和笔记本GPU需求波动,Switch 2(任天堂新主机)芯片收入尚未显著贡献。 展望:2026财年第一季度,Blackwell-based GeForce显卡上市可能提振游戏收入。 2.3 汽车(Automotive) 收入:第四季度5.7亿美元,同比增长103%;全年收入约17亿美元,同比增长约60%。 驱动因素: NVIDIA DRIVE平台:支持自动驾驶和车载AI,客户包括沃尔沃(新型电动SUV)、比亚迪、丰田等。 机器人芯片:用于机器人开发,如Project GR00T(人形机器人AI)。 潜力:汽车和机器人市场预计长期增长,2030年市场规模可能达数千亿美元。 2.4 专业可视化(Professional Visualization) 收入:第四季度4.86亿美元,同比增长17%;全年收入约19亿美元,同比增长约15%。 驱动因素: Omniverse平台:用于工业数字孪生和3D渲染,应用于制造业、设计和虚拟协作。 客户:台积电、Synopsys等采用NVIDIA cuLitho加速半导体光刻。 趋势:生成式AI和元宇宙应用的增长推动专业可视化需求。 3. 增长驱动因素 NVIDIA 2025财年的成功归因于以下关键因素: AI热潮: 生成式AI(如ChatGPT、Llama)需求推动GPU采购,NVIDIA占据AI加速器市场约90%份额。 Blackwell平台支持更大规模AI模型(如万亿参数模型),吸引企业升级数据中心。 全栈平台战略: NVIDIA从硬件(GPU)扩展至软件(CUDA、NIM微服务)和服务(DGX Cloud),提供端到端AI解决方案。 Omniverse和Isaac平台在工业、机器人领域的应用扩展收入来源。 全球需求: 云服务商、企业和主权AI项目(如日本ABCI 3.0超算)增加投资。 美国市场占主导,亚洲(新加坡、中国台湾)增长迅速。 研发投入: 每年超30亿美元研发投入,确保技术领先(如Blackwell、下一代Vera Rubin架构)。 收购Mellanox(69亿美元)增强网络能力。 增长放缓: 2026财年第一季度收入增速预计降至65%,反映AI市场增长趋于平稳。 数据中心收入依赖少数大客户(前三大客户占超33%),客户集中度风险高。 供应链约束: Blackwell和Hopper芯片供不应求,预计2026财年仍将持续。 台积电产能瓶颈可能限制生产规模。 竞争压力: AMD(MI300系列)、Intel(Gaudi 3)和初创公司(如Cerebras)推出替代AI芯片。 客户自研芯片(如AWS Trainium、Google TPU)可能减少对NVIDIA的依赖。 展望 收入预期:2026财年收入可能达1800-2000亿美元,数据中心仍占主导,Blackwell收入预计从2025财年的110亿美元增至750亿美元。 新产品: 2025年GTC大会(3月17-21日)将展示Blackwell Ultra、Vera Rubin架构和可能的B300芯片。 Omniverse和Isaac平台将在工业和机器人领域贡献更多收入。 市场扩张: 智能汽车和机器人市场预计2030年达数万亿美元,NVIDIA DRIVE和GR00T项目将抢占先机。 边缘计算和量子计算(如CUDA-Q平台)可能是长期增长点。 总结 NVIDIA 2025财年收入达1305亿美元,同比增长114%,主要由数据中心业务(占91%)驱动,Blackwell和Hopper GPU需求旺盛。游戏、汽车和专业可视化板块虽占比小,但增长稳健。AI热潮、全栈平台战略和全球需求是主要驱动力,但增长放缓、供应链限制和竞争加剧构成风险。2026财年收入预计继续增长,Blackwell和新兴市场(如汽车、机器人)将成亮点。NVIDIA凭借技术领先和生态系统优势,继续维持AI市场霸主地位。 转载时必须注明原出处: -------------- 目前群已满,不再增加免费成员,请需要开通会员再进群谢谢! 加入美股翻倍群将: 1.得到准确的高胜率直播开仓信息,避免看反方向,导致不必要的损失!2.每天盘前获取通过当天数据,人工分析的美股纳指标普和7大个股的重要点位,3.免费获取2025翻倍群内部指标 美股翻倍群( #美股# #美股期权# #英伟达# $nvda

【中国汽车市场内卷严重】 【汽车论坛上车企互怼】 中国汽车行业内卷和产能过剩问题惡化,出现“零公里二手车”等现象,汽车行业利润率下探至4%。在近日举行的“中国汽车重庆论坛”上,吉利汽车董事长李书福表示,当今世界的汽车工业存在严重的产能过剩,吉利决定不再建设新的汽车生产工厂,并炮轰“有些企业的竞争方式令人难以启齿”。比亚迪公关经理李云飞则表示,不同品牌“不拉踩别人不舒服”,“又蠢又坏”。而吉利副总裁杨学良也在论坛”上发言,炮轰李云飞的“拉踩论”,力挺长城举报比亚迪常压油箱造假排放事件,表示某些车企不能“贼喊捉贼”。 #中国汽车# #内卷# #零公里二手车# #吉利# #比亚迪# #长城# #又坏又蠢# #贼喊捉贼# #李书福# #车圈恒大#

北京。世界华人首富黄仁勋说,他的确带来了西装,但是拿去干洗了,只能穿皮夹克。黄仁勋实在太懂中国人那套了,唐装出席活动,尝试用中文发言,还感谢10多家家中国企业,都是英伟达国内客户。许多人可能不知道,腾讯、阿里、字节采购的都是英伟达算力芯片。中国150万软件开发者,在英伟达平台开发人工智能语言大模型。还有他提到的小米、比亚迪、小鹏、理想、蔚来等等智能驾驶辅助用的也是英伟达,甚至还想买台小米汽车,可惜美国不卖,雷军面子给足。