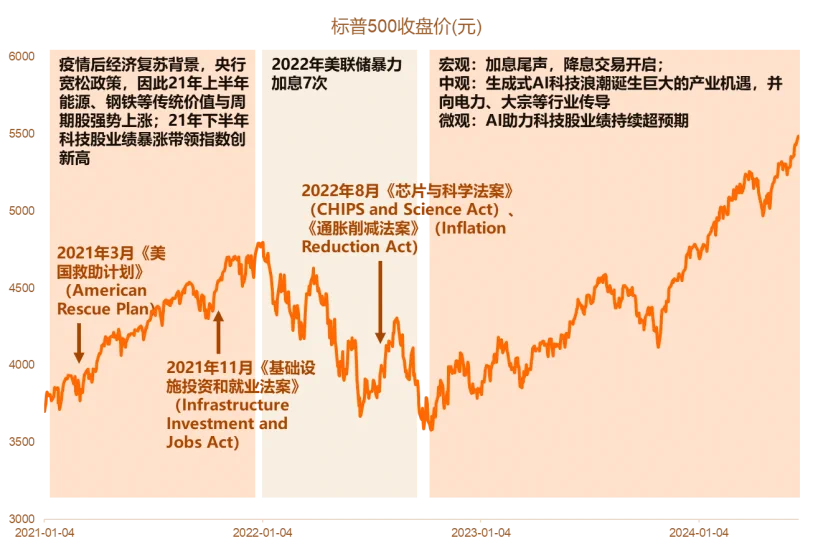

美股长牛启示录——美国大选的币圈资产映射,近期,民主共和两党初选结果基本确定,已形成拜登和特朗普对垒局面。 拜登是现任总统,特朗普曾在2017-2020年担任总统,因此他们的政策偏好几乎成为“明牌”。 我们一起来回顾和分析两位总统任期内经济政策对美股的影响,并归纳和展望此次美国大选对大类资产价格的影响、尤其是对美股的影响。 美国大选已经行至何处? 拜登和特朗普继续对垒,目前特朗普优势更大。 特朗普是前任总统,年龄77岁,属于共和党,偏右翼,他的任期是2017-2020年。 拜登是现任总统,81岁高龄,属于民主党,偏左翼,他的任期是2021-2024年,今年是他这届任期的最后一年。 而特朗普在普选票民调中暂时领先。 民主党方面,通胀等经济问题仍然是阻碍拜登连任的主要因素。 同时,非法移民、对外政策等议题的热度高居不下,影响选举走向。 共和党方面,特朗普面临多重起诉与法律争议,增加本次大选及整体政治生态的复杂性。 通胀已经成为美国选民最关心的问题,其次是医保、移民、经济等等。 回溯两位总统过去的表现,拜登执政期间的通胀水平和移民数量明显高于特朗普执政时期;特朗普执政期间人均工资有所上升,拜登执政期间通胀侵蚀了收入;疫情使特朗普执政期间就业率在2020年断崖式下跌,拜登执政期间就业率稳步上升。 特朗普经济学 民粹一些的里根经济学:强调减税、去监管、强化国防、重振美国地位等等。 财政税收方面,首先《减税与就业法案》2018 年得以落地。特朗普税改方案主要集中于个人所得税、企业所得税、跨境税制等方面,目标在于为中产阶级减税、降低企业税、美国企业的海外利润回流,从而重塑美国市场尤其是制造业在全球的竞争力。其次,“1.5 万亿美元基建计划”使财政开支大大增加。 产业政策方面,发展传统能源。 贸易政策方面,大量使用经济制裁措施,开启中美贸易战。 特朗普大刀阔斧进行税改。 2017年12月22日,《减税与就业法案》最终获得特朗普签字,2018年得以落地,减税规模约1.5万亿。核心内容为将原来 35%的企业税率降低到了 21%,可降低企业所得税约 1200 亿美元/年,直接增厚企业利润,其中高有效税率板块如能源、电信、零售,盈利增厚的弹性更大,提振幅度或高达 20 个 百分点。 并且因未来 5 年厂房和设备投资全面费用化政策,高资本开支板块如能源、公用事业、电信、交运、汽车、以及科技公司,将实质上降低税负,增厚利润,同时鼓励未来投资。 同时改革跨境税制,有利于资本流入美国。 特朗普支持发展传统能源,同时支持发展人工智能。 特朗普政府认为,美国传统石化能源储量丰富,并拥有先进技术和价格优势,而低价格的能源有助于降低企业运营成本。 2017年6月,特朗普正式宣布退出有190多个国家参与的气候变化《巴黎协定》。 特朗普政府的国内政策也是基于这一逻辑。2017年10月,特朗普政府改变奥巴马政府限制传统能源、大力发展新能源行业的政策取向,特意废除了奥巴马政府的《清洁能源计划》(Clean Power Plan)。 针对人工智能(AI)领域,特朗普政府专门颁布《人工智能倡议》的行政命令,对美国人工智能发展进行规划。 拜登经济学:利用政府之力“从内到外” (middle-out approach)、“自下而上”(bottom-up)地重振和重塑经济,吸引制造业回流美国,并创造更多就业机会,扩大美国中产阶级。 财政税收方面,首先扩大政府财政支出,特别是在社会福利、基础设施建设、科技等方面;其次,对富人和大企业增税,为财政支出融资,并缓解社会不公。 产业政策方面,三大重要法案《基础设施投资和就业法案》;《芯片与科学法案》;《通胀削减法案》。 贸易政策方面,延续贸易保护主义,减少美国国内供应链对中国的依赖。 拜登重拾产业政策,推出三大标志性法案。 美国国会众议院2021年11月1.2万亿美元的两党基础设施法案《基础设施投资和就业法案》(Infrastructure Investment and Jobs Act),该法案为期 8 年,是美国 10 年来规模最大的基建法案。 2022年8月拜登在白宫签署了《芯片与科学法案》,美国将向半导体行业提供约 527 亿美元的资金支持,并为企业提供价值 240 亿美元的投资税抵免。 同月,拜登政府通过了《通胀削减法案》(Inflation Reduction Act),将精准支持“降碳”和“减污”与降低通胀的经济目标相结合,同时夹杂了推动“美国制造”的政治意图,进而“曲线救国”式地推进了拜登政府的气候政策目标。 美国大选的资产映射 美股:无论选举结果如何,预计涨势延续,内部行业或分化。 我们认为投资美股的长期逻辑并没有发生变化——美股拥有一揽子好公司,盈利持续增长;拥有一系列成熟健康的市场机制,支撑美股长牛;并且美股占全球股指60%,是全球主流。 进一步地,我们2024年投资美股的当下逻辑也没有发生变化——美国经济韧性强,上市公司盈利乐观;AI科技浪潮支撑科技股业绩高增、高景气支撑估值;2024年有望降息,助推流动性扩张。 两位总统候选人均支持财政刺激经济发展、支持AI发展、保护本土产业,只是有一些差别,比如特朗普主张对内减税、对外加税,能够增厚美国企业盈利、优化竞争格局,拜登更重视产业政策等等。 美债 如果拜登获胜,或基于通胀已经顺利降温的基础,则债券价格迎来上涨;而如果特朗普获胜,或许暗示通胀短期并没有得到快速降温,且特朗普推行大规模减税、减少移民将继续推升服务通胀, 短期内对美债有影响。 黄金和BTC 选举前可能受益于避险情绪。 综上,兄弟们我依然认为BTC在大选年仍能拥有比较好的表现,建议开启币圈的长期配置之道。当然SOL依然是我的首选。

特朗普当选后,美股许多股票大涨,下一步美联储是否降息,以及未来国际形势如何,成为极热门的话题;下班和银监会的朋友约会,希望能给透露出一些内幕,为了以示诚意,当然要“坦诚”相待了~ 请问有没有“一线天”控呢?私信报名~我现在强的可怕

今天清仓了,隔夜美股CPI超预期反弹,整体2.4%、环比0.3%,核心CPI居然高达3.3%。无论这个数据是不是注水,叠加非农就业高预期四个标准差,11月FOMC大概是不降息的,大A整个Q4我预测是一直缩量跌的了。不过还好入场早,盈利从最开始的-30w一度飙到+70w,这三天亏了45w还剩一点利润离场也算成功的了

有買美股的朋友 這篇可以看看喔~ 聲明: 我之前ABBV出場了, 但最近可能會再找買點進 辛蒂老師帶你上天堂or住套房😀

美股連蒸發快四千點 下週一台股應該至少跌千點 看來要睡公園了...😖😖😖😖 還是應該來fansone粉絲募集拍片 😆😂 但是如果接下來要不景氣好幾年了~ 我看也沒什麼人有閒錢看fansone了吧 😢 還是來找紙箱比較實在~

求美股大神入门,求A股大神入门,求炒币大神入门,求富一代入门,求富二代入门,求富三代入门,没钱的不用入门,给我点赞即可,我只收有钱人的钱,我要劫他人富济自己贫

请交易美股的推友,务必看此推:我认为今年美股交易的特点是“picking up pennies in front of a steamroller”(压路机前面捡硬币)——基本熊市下行大趋势,同时有若干反弹,但反弹迅猛而短暂。。。面对这样的市场,一定要:1减轻仓位多拿现金,2取消或降低杠杆,3快速获利不长持

美股估值高,港股估值非常便宜,是不是投入港股长期回报更好呢? 这是一个非常合理的想法,但答案比表面复杂。简单说: 港股估值确实便宜,但长期回报未必比美股更好,关键在于“估值便宜的原因”和“长期盈利能力”。 1. 港股确实估值非常便宜 恒生指数目前的市盈率约为9倍左右,甚至低于很多发展中国家。

美股明天继续加仓比特小鹿 $BTDR 角度: 1️⃣比特小鹿Q1矿机已经全部售完,销售火爆 2️⃣Q2产能会继续放大 3️⃣矿机本身性能/价格在行业内具备竞争力 4️⃣美股唯一一家自挖矿+矿机制造企业 5️⃣友商涉及芯片制裁问题可能会获得神助攻 6️⃣看好创始人二次创业的那股劲 短期目标价$50,长期需要看2025全年矿机交付情况决定。 PS:最近我也订了一些比特小鹿Q1的矿机 厂家已经没货了,都是从别人手里转的订单。

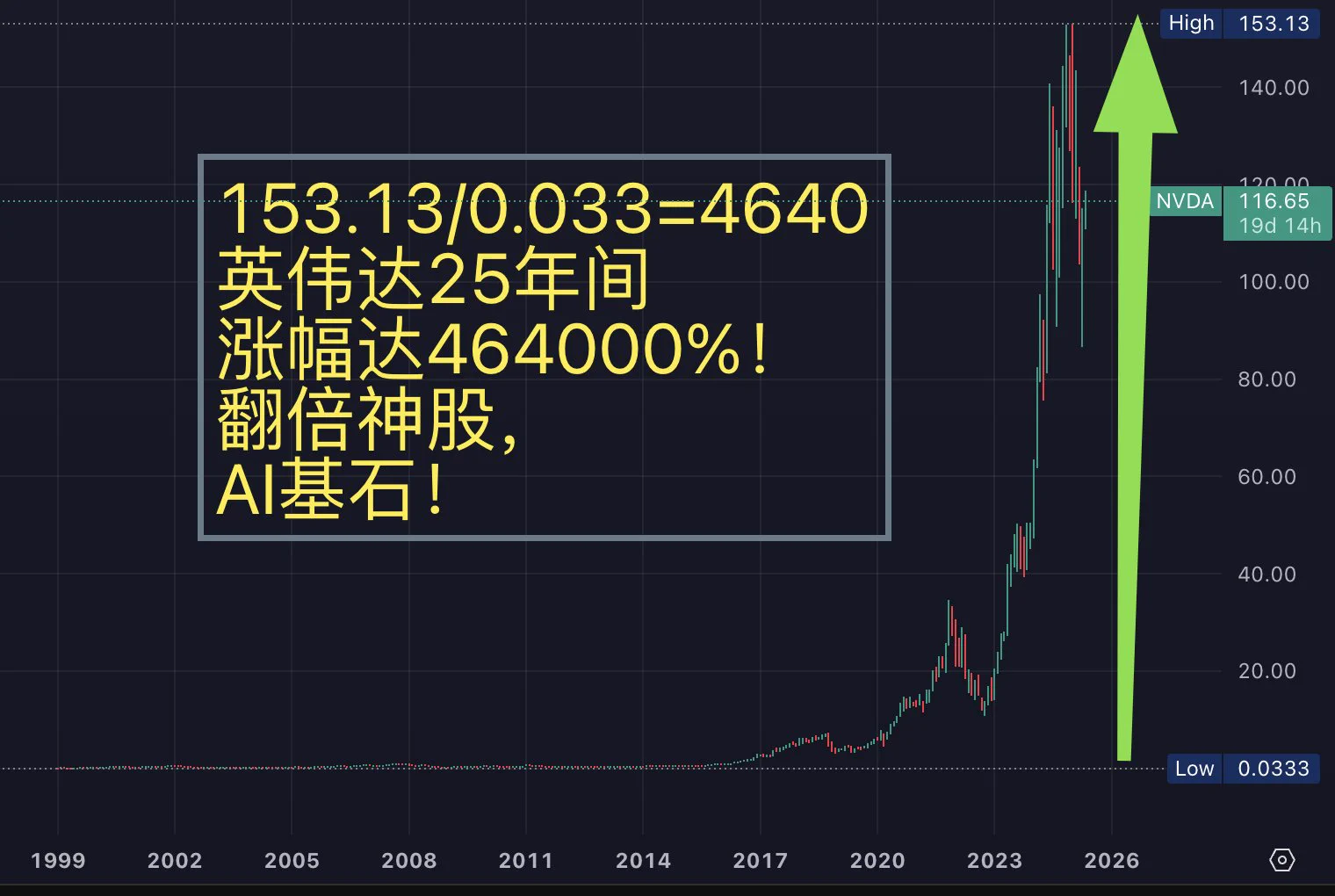

【AI基石,美股英伟达 $NVDA 日线看涨137】 NVIDIA最初以计算机独立显卡起家,在企业面临财务困境、濒临破产之际,凭借比特币挖矿专用显卡实现扭亏为盈,成功扭转局面。 随着人工智能(AI)热潮兴起,NVIDIA顺应时代趋势,为寻求借助AI实现突破、捕捉市场红利的企业量身定制数据中心解决方案。 2024财年,NVIDIA数据中心业务收入达到475亿美元,占公司总收入的78%。 回顾英伟达的25年间,涨幅达464000%! 堪称当之无愧的翻倍股传奇。作为人工智能领域的核心基石,未来10年内,英伟达将持续独霸该领域。 从数据角度看英伟达具体表现 1. 2025财年收入概况 NVIDIA 2025财年收入表现强劲,主要由人工智能(AI)热潮和数据中心业务驱动。关键财务数据如下: 全年收入:1305亿美元,同比增长114.2%(2024财年为609亿美元)。 创历史最高年度收入,AI GPU需求激增是主要推动力。 第四季度收入:393亿美元,同比增长77.9%,环比增长12%。 超出分析师预期(约381亿美元)。 2026财年第一季度展望:预计收入430亿美元,同比增长约65%,较2025财年同期的262%增长放缓。 净收入:全年非GAAP净收入743亿美元,同比增长145%;第四季度净收入221亿美元,同比增长82%。 每股收益(EPS): 全年非GAAP EPS为2.99美元,同比增长130%。 第四季度非GAAP EPS为0.89美元,同比增长71%。 毛利率: 全年非GAAP毛利率75.5%,创历史新高。 第四季度GAAP毛利率73%,同比下降3个百分点,因Blackwell等新产品成本较高。 收入地理分布: 美国占47%(约614亿美元),新加坡占18%(约235亿美元,部分为计费中心)。 前三大客户(Meta、Alphabet、Tesla)贡献超过三分之一收入。 总结:NVIDIA 2025财年收入翻倍增长,数据中心业务占比超90%,显示其在AI市场的绝对主导地位。 2. 业务板块 NVIDIA的收入主要来自以下业务板块,各板块在2025财年的表现如下: 2.1 数据中心(Data Center) 收入:第四季度356亿美元,同比增长93%,占总收入91%(2024财年同期83%)。 全年数据中心收入约1020亿美元,同比增长约142%。 驱动因素: Hopper GPU:如H100、H200,持续满足AI训练和推理需求。 Blackwell平台:第四季度贡献110亿美元收入,被称为“公司历史上最快的产品爬坡”。Blackwell GPU(如B200)针对生成式AI和大型语言模型优化,需求旺盛。 客户群:云服务商(如AWS、Azure、Google Cloud)占数据中心收入约50%,企业客户和AI初创公司(如OpenAI)需求增长。 新产品:NVIDIA DGX Cloud、NIM微服务和Spectrum-X以太网解决方案增强AI基础设施能力。 合作:与AWS、微软、谷歌、甲骨文等云巨头深化合作,参与5000亿美元的Stargate项目。 2.2 游戏(Gaming) 收入:第四季度25亿美元,同比下降11%,环比下降22%;全年收入114亿美元,同比增长9%。 驱动因素: GeForce RTX 50系列:基于Blackwell架构,性能提升2倍,支持DLSS 4和Reflex 2技术。 GeForce NOW:云游戏服务扩展至日本,游戏库超2000款。 挑战:PC和笔记本GPU需求波动,Switch 2(任天堂新主机)芯片收入尚未显著贡献。 展望:2026财年第一季度,Blackwell-based GeForce显卡上市可能提振游戏收入。 2.3 汽车(Automotive) 收入:第四季度5.7亿美元,同比增长103%;全年收入约17亿美元,同比增长约60%。 驱动因素: NVIDIA DRIVE平台:支持自动驾驶和车载AI,客户包括沃尔沃(新型电动SUV)、比亚迪、丰田等。 机器人芯片:用于机器人开发,如Project GR00T(人形机器人AI)。 潜力:汽车和机器人市场预计长期增长,2030年市场规模可能达数千亿美元。 2.4 专业可视化(Professional Visualization) 收入:第四季度4.86亿美元,同比增长17%;全年收入约19亿美元,同比增长约15%。 驱动因素: Omniverse平台:用于工业数字孪生和3D渲染,应用于制造业、设计和虚拟协作。 客户:台积电、Synopsys等采用NVIDIA cuLitho加速半导体光刻。 趋势:生成式AI和元宇宙应用的增长推动专业可视化需求。 3. 增长驱动因素 NVIDIA 2025财年的成功归因于以下关键因素: AI热潮: 生成式AI(如ChatGPT、Llama)需求推动GPU采购,NVIDIA占据AI加速器市场约90%份额。 Blackwell平台支持更大规模AI模型(如万亿参数模型),吸引企业升级数据中心。 全栈平台战略: NVIDIA从硬件(GPU)扩展至软件(CUDA、NIM微服务)和服务(DGX Cloud),提供端到端AI解决方案。 Omniverse和Isaac平台在工业、机器人领域的应用扩展收入来源。 全球需求: 云服务商、企业和主权AI项目(如日本ABCI 3.0超算)增加投资。 美国市场占主导,亚洲(新加坡、中国台湾)增长迅速。 研发投入: 每年超30亿美元研发投入,确保技术领先(如Blackwell、下一代Vera Rubin架构)。 收购Mellanox(69亿美元)增强网络能力。 增长放缓: 2026财年第一季度收入增速预计降至65%,反映AI市场增长趋于平稳。 数据中心收入依赖少数大客户(前三大客户占超33%),客户集中度风险高。 供应链约束: Blackwell和Hopper芯片供不应求,预计2026财年仍将持续。 台积电产能瓶颈可能限制生产规模。 竞争压力: AMD(MI300系列)、Intel(Gaudi 3)和初创公司(如Cerebras)推出替代AI芯片。 客户自研芯片(如AWS Trainium、Google TPU)可能减少对NVIDIA的依赖。 展望 收入预期:2026财年收入可能达1800-2000亿美元,数据中心仍占主导,Blackwell收入预计从2025财年的110亿美元增至750亿美元。 新产品: 2025年GTC大会(3月17-21日)将展示Blackwell Ultra、Vera Rubin架构和可能的B300芯片。 Omniverse和Isaac平台将在工业和机器人领域贡献更多收入。 市场扩张: 智能汽车和机器人市场预计2030年达数万亿美元,NVIDIA DRIVE和GR00T项目将抢占先机。 边缘计算和量子计算(如CUDA-Q平台)可能是长期增长点。 总结 NVIDIA 2025财年收入达1305亿美元,同比增长114%,主要由数据中心业务(占91%)驱动,Blackwell和Hopper GPU需求旺盛。游戏、汽车和专业可视化板块虽占比小,但增长稳健。AI热潮、全栈平台战略和全球需求是主要驱动力,但增长放缓、供应链限制和竞争加剧构成风险。2026财年收入预计继续增长,Blackwell和新兴市场(如汽车、机器人)将成亮点。NVIDIA凭借技术领先和生态系统优势,继续维持AI市场霸主地位。 转载时必须注明原出处: -------------- 目前群已满,不再增加免费成员,请需要开通会员再进群谢谢! 加入美股翻倍群将: 1.得到准确的高胜率直播开仓信息,避免看反方向,导致不必要的损失!2.每天盘前获取通过当天数据,人工分析的美股纳指标普和7大个股的重要点位,3.免费获取2025翻倍群内部指标 美股翻倍群( #美股# #美股期权# #英伟达# $nvda

美股空头正遭受重创!在美国贸易法庭裁定,特朗普总统的全球关税非法后,股指期货飙升,美元走强。标准普尔500指数和纳斯达克100指数期货,分别上涨1.5%和1.7%。与此同时,英伟达(NVDA)发布强劲的营收预期后,盘后交易中股价飙升逾5%。牛市回归,科技股领涨。如果美股再创新高,我们会大幅至盈,因为小编在创业路上。 U.S. short sellers are getting crushed. Stock futures surged and the dollar strengthened after a U.S. trade court struck down President Trump’s global tariffs as illegal. S&P 500 and Nasdaq 100 futures jumped 1.5% and 1.7%, respectively. Meanwhile, Nvidia $NVDA soared over 5% in after-hours trading following a strong revenue forecast. The bulls are back—tech is leading the charge.

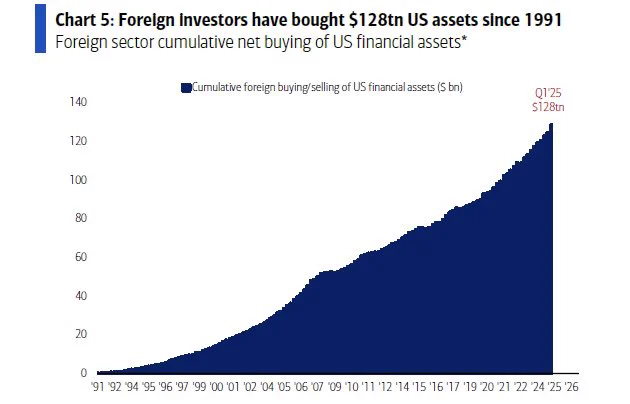

美股的燃料来自哪里?自1991年以来,外国投资者已向美国资产投入128万亿美元,将美国视为首要的投资目的地。美国股市继续领跑全球,成为最大的投资市场。这股资本流入显著推高了房地产和土地价格。目前,全球范围内尚无迹象表明这些资本将流向其他地方。因为其他体系的不足,促使投资者印钞并投资美国。其实,独裁国家的资产,其实基本由华尔街代持。某些基金专门干这行,譬如桥水。 Since 1991, foreign investors have poured $128 trillion into U.S. assets, recognizing the United States as the premier investment destination. The U.S. stock market continues to lead as the top investment market globally. This influx of capital significantly drives up real estate and land prices. Currently, no global developments suggest this capital will flow elsewhere, as other systems fall short, prompting investors to print money and buy into America.

【0627美股】刚pce出来了,略鹰派,这让“7月降息”的故事破灭了。但有趣的是,市场现在定价虽然又回到9月降息,但预期今年降息3次!哈哈哈哈!变着法的乐观叙事啊,由此可见当前市场现在多么乐观!(1)

美股是普通人能够实现财富自由最靠谱的途径了,懂的人都懂,不懂的人我也没什么好说的。许多人死守a股认为能靠a股翻身,我告诉他们这是错误的!他们却总把每年9 10月的放水当作东升西落的开始。此论调已经从西升开始流传至今,我只能说,我没什么好说的。

炒了十几年美股,我经常持有的就是tqqq,他没有机构去做空报告,他没有退市的可能,15年的历史他只有扩股而从来没有缩股,他比那些小盘股可安全多了,收益也大多了,只要美国科技创新还是引领世界潮流,那么tqqq一定是历史新高再新高

我看那些美股博主我就觉得傻逼怎么办?跌一点就叫,过两天又:卧槽大牛市,你们几把有病是不,还是你们美股拿来炒,一日净赚10万刀?否则我真不知道唱空的意义是?