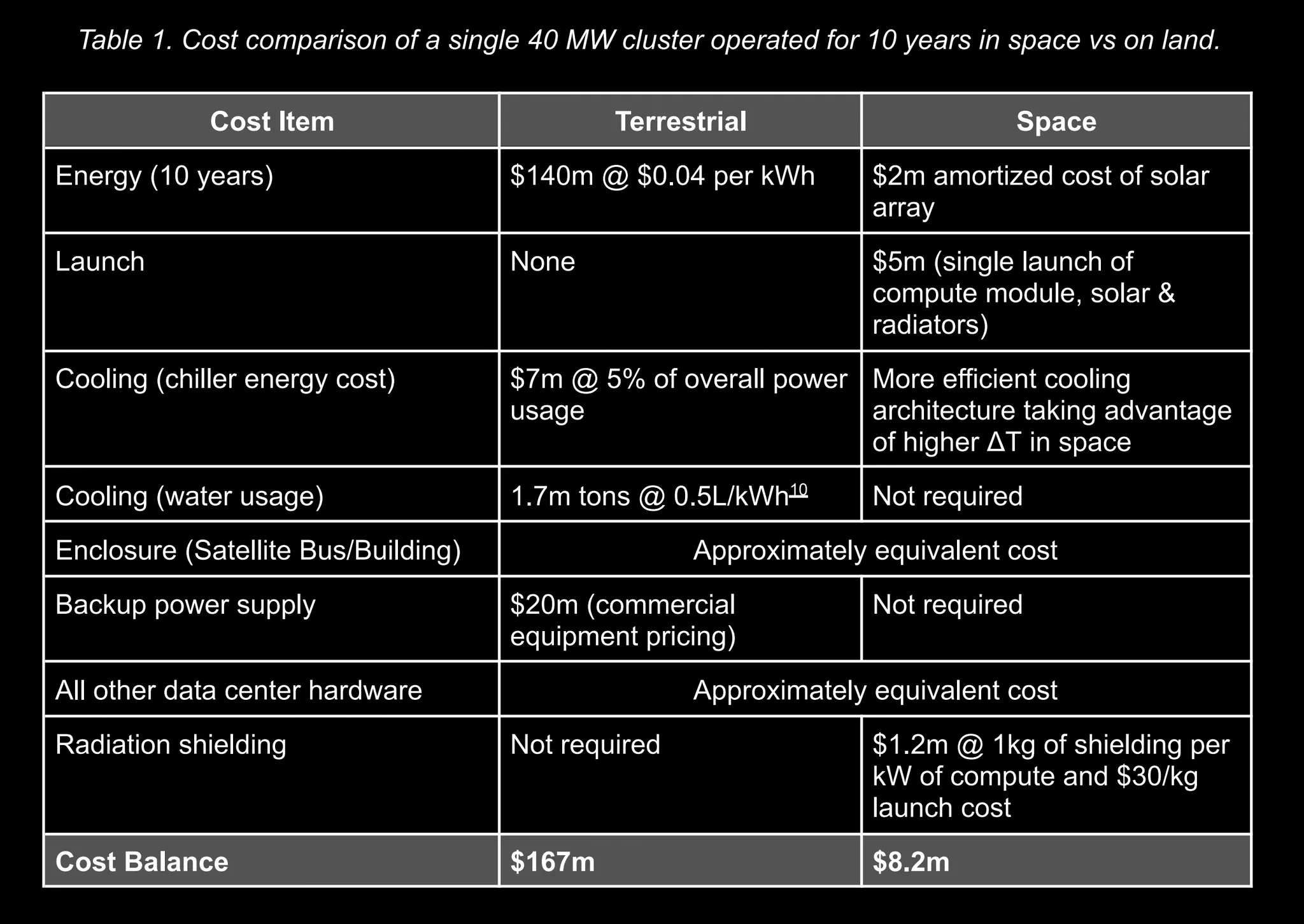

今年YC投的一个最傻逼的项目:把data center发射到太空。 他们的想法是,既然SpaceX发射成本低,太空中太阳能用不完,散热成本低,还有Starlink等几家通信供应商, 索性把data center发射到太空中,比在地球上供电要便宜。 下面我来简单证明一下这个项目为什么是大傻逼: 他们给出的理由在图2,如果一个data center运行10年,最大的成本在于电价,10年需要花费1亿刀电费; 但实际情况是,你在地球上任何一个地方,投资200万刀的钱(无论是撒哈拉沙漠,还是某个新加坡填海出来的小岛),铺设一大坨同等投入成本的光伏太阳能设备,成本完全相同,而且同样完全够给冷却系统供电。 这个项目的核心价值在于,用现实中的10年电费,去对比一次性投入10年寿命的光伏太阳能系统,但问题是,这个东西现实中也可以部署在地表,并且你的冷却系统也不一定能保证更高效(在地面甚至可以用海水)。 我个人建议,这个项目不如调整方向,在夏威夷附近填海造几个岛,做好防水,然后从中国拉几十集装箱的光伏太阳能板,做好水冷——比把整个data center发射上天划算100倍。

Had the chance to tour the @xAI datacenter—incredible what's been built in such a short amount of time! Great to see our @Intel Xeon processors powering the AI head node. Kudos to @elonmusk and the entire team for continuing to raise the bar. @grok @michaeldell

Our #datacenter# solutions are based on the best specialist brands, integrating state-of-the-art technologies to ensure maximum performance and reliability. Thanks to partnerships with industry leaders, we can guarantee optimum availability of critical infrastructures. Our local teams design and deploy innovative solutions, such as cooling systems, enclosures, power supplies and access management, tailored to the specific needs of datacenters. 🏢 #Legrand# #Improvinglives#

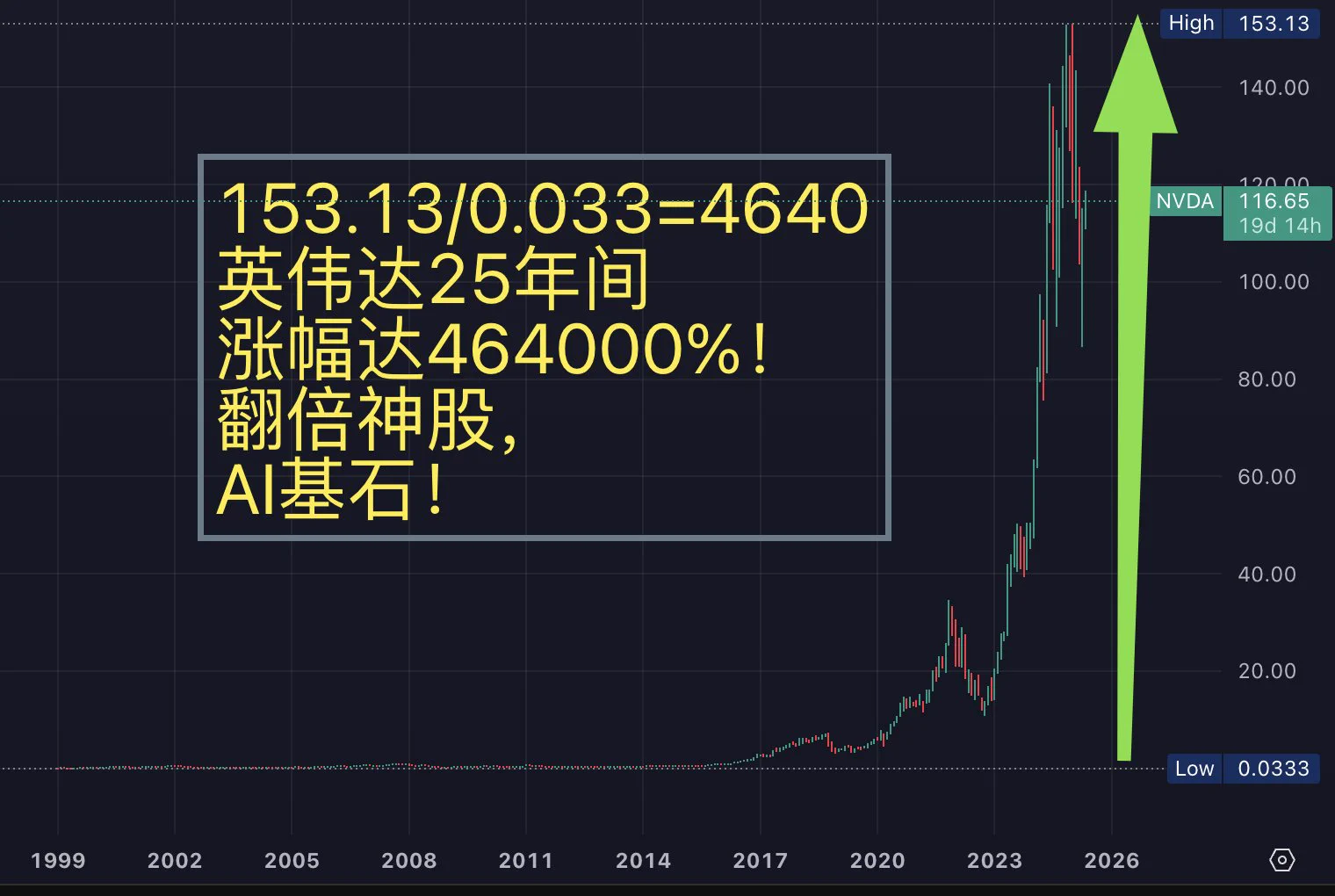

【AI基石,美股英伟达 $NVDA 日线看涨137】 NVIDIA最初以计算机独立显卡起家,在企业面临财务困境、濒临破产之际,凭借比特币挖矿专用显卡实现扭亏为盈,成功扭转局面。 随着人工智能(AI)热潮兴起,NVIDIA顺应时代趋势,为寻求借助AI实现突破、捕捉市场红利的企业量身定制数据中心解决方案。 2024财年,NVIDIA数据中心业务收入达到475亿美元,占公司总收入的78%。 回顾英伟达的25年间,涨幅达464000%! 堪称当之无愧的翻倍股传奇。作为人工智能领域的核心基石,未来10年内,英伟达将持续独霸该领域。 从数据角度看英伟达具体表现 1. 2025财年收入概况 NVIDIA 2025财年收入表现强劲,主要由人工智能(AI)热潮和数据中心业务驱动。关键财务数据如下: 全年收入:1305亿美元,同比增长114.2%(2024财年为609亿美元)。 创历史最高年度收入,AI GPU需求激增是主要推动力。 第四季度收入:393亿美元,同比增长77.9%,环比增长12%。 超出分析师预期(约381亿美元)。 2026财年第一季度展望:预计收入430亿美元,同比增长约65%,较2025财年同期的262%增长放缓。 净收入:全年非GAAP净收入743亿美元,同比增长145%;第四季度净收入221亿美元,同比增长82%。 每股收益(EPS): 全年非GAAP EPS为2.99美元,同比增长130%。 第四季度非GAAP EPS为0.89美元,同比增长71%。 毛利率: 全年非GAAP毛利率75.5%,创历史新高。 第四季度GAAP毛利率73%,同比下降3个百分点,因Blackwell等新产品成本较高。 收入地理分布: 美国占47%(约614亿美元),新加坡占18%(约235亿美元,部分为计费中心)。 前三大客户(Meta、Alphabet、Tesla)贡献超过三分之一收入。 总结:NVIDIA 2025财年收入翻倍增长,数据中心业务占比超90%,显示其在AI市场的绝对主导地位。 2. 业务板块 NVIDIA的收入主要来自以下业务板块,各板块在2025财年的表现如下: 2.1 数据中心(Data Center) 收入:第四季度356亿美元,同比增长93%,占总收入91%(2024财年同期83%)。 全年数据中心收入约1020亿美元,同比增长约142%。 驱动因素: Hopper GPU:如H100、H200,持续满足AI训练和推理需求。 Blackwell平台:第四季度贡献110亿美元收入,被称为“公司历史上最快的产品爬坡”。Blackwell GPU(如B200)针对生成式AI和大型语言模型优化,需求旺盛。 客户群:云服务商(如AWS、Azure、Google Cloud)占数据中心收入约50%,企业客户和AI初创公司(如OpenAI)需求增长。 新产品:NVIDIA DGX Cloud、NIM微服务和Spectrum-X以太网解决方案增强AI基础设施能力。 合作:与AWS、微软、谷歌、甲骨文等云巨头深化合作,参与5000亿美元的Stargate项目。 2.2 游戏(Gaming) 收入:第四季度25亿美元,同比下降11%,环比下降22%;全年收入114亿美元,同比增长9%。 驱动因素: GeForce RTX 50系列:基于Blackwell架构,性能提升2倍,支持DLSS 4和Reflex 2技术。 GeForce NOW:云游戏服务扩展至日本,游戏库超2000款。 挑战:PC和笔记本GPU需求波动,Switch 2(任天堂新主机)芯片收入尚未显著贡献。 展望:2026财年第一季度,Blackwell-based GeForce显卡上市可能提振游戏收入。 2.3 汽车(Automotive) 收入:第四季度5.7亿美元,同比增长103%;全年收入约17亿美元,同比增长约60%。 驱动因素: NVIDIA DRIVE平台:支持自动驾驶和车载AI,客户包括沃尔沃(新型电动SUV)、比亚迪、丰田等。 机器人芯片:用于机器人开发,如Project GR00T(人形机器人AI)。 潜力:汽车和机器人市场预计长期增长,2030年市场规模可能达数千亿美元。 2.4 专业可视化(Professional Visualization) 收入:第四季度4.86亿美元,同比增长17%;全年收入约19亿美元,同比增长约15%。 驱动因素: Omniverse平台:用于工业数字孪生和3D渲染,应用于制造业、设计和虚拟协作。 客户:台积电、Synopsys等采用NVIDIA cuLitho加速半导体光刻。 趋势:生成式AI和元宇宙应用的增长推动专业可视化需求。 3. 增长驱动因素 NVIDIA 2025财年的成功归因于以下关键因素: AI热潮: 生成式AI(如ChatGPT、Llama)需求推动GPU采购,NVIDIA占据AI加速器市场约90%份额。 Blackwell平台支持更大规模AI模型(如万亿参数模型),吸引企业升级数据中心。 全栈平台战略: NVIDIA从硬件(GPU)扩展至软件(CUDA、NIM微服务)和服务(DGX Cloud),提供端到端AI解决方案。 Omniverse和Isaac平台在工业、机器人领域的应用扩展收入来源。 全球需求: 云服务商、企业和主权AI项目(如日本ABCI 3.0超算)增加投资。 美国市场占主导,亚洲(新加坡、中国台湾)增长迅速。 研发投入: 每年超30亿美元研发投入,确保技术领先(如Blackwell、下一代Vera Rubin架构)。 收购Mellanox(69亿美元)增强网络能力。 增长放缓: 2026财年第一季度收入增速预计降至65%,反映AI市场增长趋于平稳。 数据中心收入依赖少数大客户(前三大客户占超33%),客户集中度风险高。 供应链约束: Blackwell和Hopper芯片供不应求,预计2026财年仍将持续。 台积电产能瓶颈可能限制生产规模。 竞争压力: AMD(MI300系列)、Intel(Gaudi 3)和初创公司(如Cerebras)推出替代AI芯片。 客户自研芯片(如AWS Trainium、Google TPU)可能减少对NVIDIA的依赖。 展望 收入预期:2026财年收入可能达1800-2000亿美元,数据中心仍占主导,Blackwell收入预计从2025财年的110亿美元增至750亿美元。 新产品: 2025年GTC大会(3月17-21日)将展示Blackwell Ultra、Vera Rubin架构和可能的B300芯片。 Omniverse和Isaac平台将在工业和机器人领域贡献更多收入。 市场扩张: 智能汽车和机器人市场预计2030年达数万亿美元,NVIDIA DRIVE和GR00T项目将抢占先机。 边缘计算和量子计算(如CUDA-Q平台)可能是长期增长点。 总结 NVIDIA 2025财年收入达1305亿美元,同比增长114%,主要由数据中心业务(占91%)驱动,Blackwell和Hopper GPU需求旺盛。游戏、汽车和专业可视化板块虽占比小,但增长稳健。AI热潮、全栈平台战略和全球需求是主要驱动力,但增长放缓、供应链限制和竞争加剧构成风险。2026财年收入预计继续增长,Blackwell和新兴市场(如汽车、机器人)将成亮点。NVIDIA凭借技术领先和生态系统优势,继续维持AI市场霸主地位。 转载时必须注明原出处: -------------- 目前群已满,不再增加免费成员,请需要开通会员再进群谢谢! 加入美股翻倍群将: 1.得到准确的高胜率直播开仓信息,避免看反方向,导致不必要的损失!2.每天盘前获取通过当天数据,人工分析的美股纳指标普和7大个股的重要点位,3.免费获取2025翻倍群内部指标 美股翻倍群( #美股# #美股期权# #英伟达# $nvda